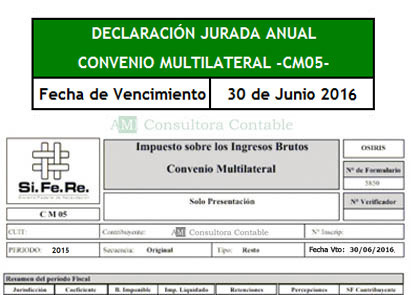

Mediante la Resolución General 2/2016 de la Comisión Arbitral, se

establece que el vencimiento para la presentación de la Declaración

Jurada Anual del Impuesto sobre los Ingresos Brutos para los sujetos

comprendidos

en el régimen de Convenio Multilateral, correspondiente al período

fiscal 2015 -Formulario CM05- se postergará al 30 de Junio del 2016.

Si utiliza total o parcialmente el contenido de los artículos, por favor citar la fuente amiconsultoracontable.blogspot.com.ar

Esta medida se tomó como respuesta al reclamo de profesionales, dado que

el vencimiento original -en el mes de Abril, luego prorrogado al mes de

Mayo- operaba junto con los vencimientos de la Declaración Jurada de

Ganancias y Bienes Personales. De esta manera

se unifica la fecha de vencimiento en todas las jurisdicciones

adheridas a Convenio Multilateral, sin perjuicio de aplicar el

coeficiente unificado y determinar las bases imponibles jurisdiccionales

según lo establecido en los artículos 78 y 79 de la Resolución

General Nº 1/2013 de la Comisión Arbitral Convenio Multilateral (CA).

Todos los derechos reservados AMI Consultora Contable. Para compartir este contenido, utilice el enlace o las herramientas ofrecidas en la página.

Esta última resolución es la que dispone que a partir del cuarto

anticipo de Convenio Multilateral deben aplicarse los nuevos

coeficientes unificados -que surgirá de los ingresos y gastos del último

balance cerrado en el año calendario inmediato anterior o

ingresos y gastos determinados en el año calendario inmediato anterior

(para el caso que no confeccione balance), según corresponda- y

realizarse los ajustes de los meses de Enero, Febrero y Marzo de 2016.